SUCRE Y EL JUEGO DE LOS REASEGUROS

Redacción Periodismo de Investigación (La Fuente – Milhojas) y La Historia | 02 de octubre del 2019 | Tiempo de Lectura: 15 min

Esta entrega especial de Periodismo de Investigación y La Historia, recoge la complejidad del teje y maneje de los seguros y reaseguros de la aseguradora estatal, Seguros Sucre. Una historia que relata la estructura legal construida por el correísmo que le permitió a Sucre consolidarse como un monopolio del aseguramiento de los bienes públicos. ¿Cómo se manejó el negocio de los reaseguros y qué grupos empresariales fueron los verdaderos beneficiarios?

El gran negocio internacional de los reaseguros

El 30 de junio de 2019 el bróker internacional de reaseguros BMS de Miami, Florida, confirmaba a Seguros Sucre la renovación automática de contratos de reaseguros por $252,5 millones de dólares. El acuerdo llevaba la firma de Andrew Hye, el zorro de los negocios de reaseguros en la región y el rostro de un grupo económico que se hizo del control de la aseguradora estatal desde el año 2013.

Hasta diciembre de 2018, Hye representaba al bróker de reaseguros Guy Carpenter, en la misma Florida y hasta entonces era la firma que tramitaba todas las notas de cobertura de reaseguros. Antes de eso, Hye estuvo al frente del sistema de reaseguros de AON, como siempre, alineados con Sucre.

La reputación de Hye se había ido al suelo en 2010, cuando autoridades de las Fuerzas Armadas del Ecuador, descubrieron la emisión de pólizas de reaseguros falsas, es decir que no tenían ninguna cobertura real en caso de siniestros. Entonces se acabaron sus negocios con AON, pero migró a Gay Carpenter e hizo fortuna.

La consolidación de Hye en Guy Carpenter sucedió por la intervención de tres actores: Alejandro Maldonado, ex Superintendente de Bancos y gerente de seguros Rocafuerte; Pedro Solines, ex Superintendente de Bancos y Diego Sánchez Silva.

Alejandro Maldonado mantenía una estrecha relación de amistad con Diego Sánchez desde los años 90 y aprovechó esa empatía para beneficiar a su amigo. Le entregó de forma discrecional varios acuerdos de reaseguros del sistema estatal entre ellos el eléctrico. Pedro Solines, a su vez, no movió un solo dedo, es decir, dejó actuar a Maldonado a su voluntad.

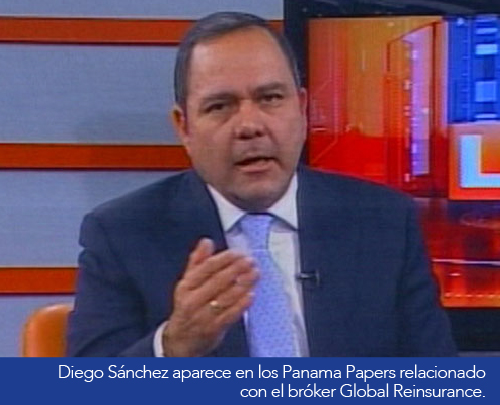

Diego Sánchez Silva, es un personaje que aparece en los Panama Papers relacionado con el bróker Global Reinsurance Inc., domiciliado en British Anguilla. Global Re fue investigada por el ex asambleísta Cléver Jiménez, por supuestas anomalías con la póliza de Tame.

Global Reinsurance Inc. ha sido el intermediario internacional de Guy Carpenter, una compañía de origen inglés, pero que también tiene operaciones desde Miami, donde no está obligada a transparentar la información de sus contratos de los reaseguros como sí obliga Londres.

Global Reinsurance Inc. ha sido el intermediario internacional de Guy Carpenter, una compañía de origen inglés, pero que también tiene operaciones desde Miami, donde no está obligada a transparentar la información de sus contratos de los reaseguros como sí obliga Londres.

Tanto al bróker como a Guy Carpenter se les ha acusado en Ecuador de cobrar montos extremadamente altos en las primas de reaseguros. El operador de esas prácticas por parte de Carpenter fue Andrew Hye.

Otro personaje importante en esta trama fue el actual asambleísta José Serrano. Cuando ejerció la Secretaría de Transparencia conocía las denuncias contra Hye, sin embargo, permitió que Diego Sánchez, se consolide a través de Guy Carpenter en el país.

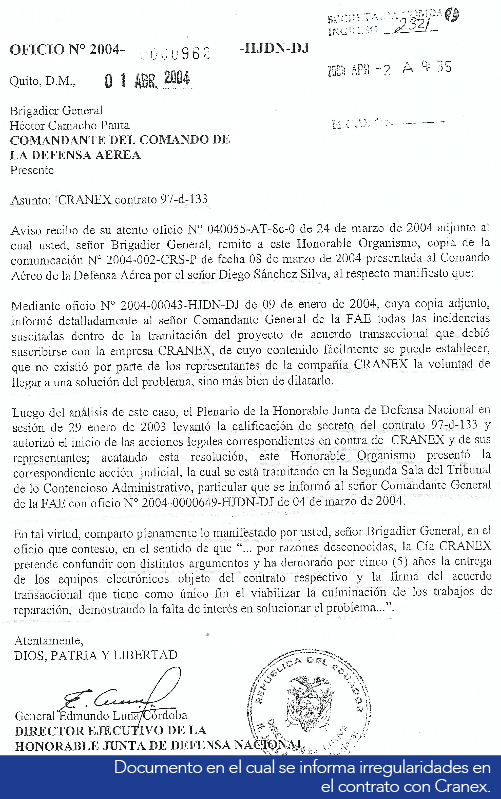

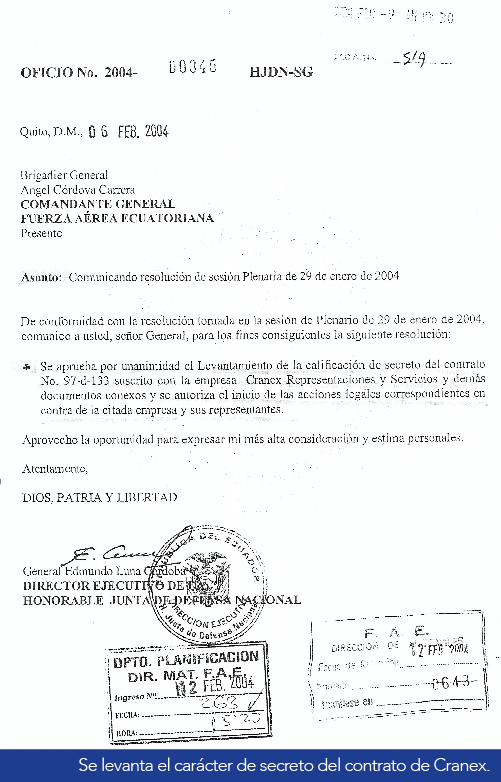

Sánchez es un empresario que a fines de los 90 se relacionó en negocios con las Fuerzas Armadas; como representante de la empresa china Norinco, junto a su empresa llamada Cranex, hizo contratos con la H. Junta de Defensa Nacional. Documentos de la época establecen que Cranex no cumplió un contrato reservado con la Fuerza Aérea Ecuatoriana.

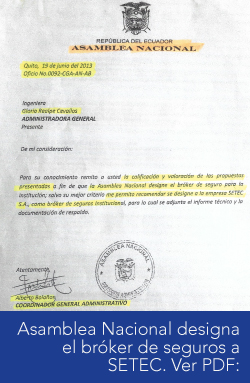

La consolidación de Sánchez llegó por doble vía, no solo logró captar las millonarias contrataciones de Seguros Sucre como representante del bróker de reaseguros, también se consolidó como bróker de seguros de instituciones estatales. La Asamblea Nacional fue un ejemplo: su empresa SETEC se convirtió en asesora de esa entidad y como tal hasta le recomendó asegurar el casco aéreo y marítimo, es decir asegurar los aviones y los barcos que la asamblea no posee.

No existen cifras públicas ni acceso a los contratos que permitan determinar el volumen de ganancias que dejó ese negocio. Se trata de un hoyo negro que nadie se atreve a mirar. Nuestro equipo de investigación analizó 1900 contratos de seguros emitidos por Seguros Sucre y Rocafuerte y en ninguno se incluye las notas de cobertura de reaseguros. Es un sistema de opacidad total que recae sobre todos quienes gerenciaron esa empresa.

No existen cifras públicas ni acceso a los contratos que permitan determinar el volumen de ganancias que dejó ese negocio. Se trata de un hoyo negro que nadie se atreve a mirar. Nuestro equipo de investigación analizó 1900 contratos de seguros emitidos por Seguros Sucre y Rocafuerte y en ninguno se incluye las notas de cobertura de reaseguros. Es un sistema de opacidad total que recae sobre todos quienes gerenciaron esa empresa.

A finales de 2018, Andrew Hye salió abruptamente de Guy Carpenter y poco tiempo después esa firma abandonaba sorpresivamente todos los contratos de reaseguros del Estado ecuatoriano, provocando un remezón en toda la región. Úrsula Naranjo, que había asumido el control de Sucre quería acabar con la mafía que se enquistó en esa empresa, pero la carta de Hye, de junio de este año, evidenció que Úrsula Naranjo perdió esa batalla.

Hoy está abocada a continuar con el control de Sánchez Silva y Andrew Hye y rendir reverencias a otros ejecutivos del grupo Global como Erika Deleg, actual representante de BMS.

En esta entrevista en los Desayunos de 24 Horas de Teleazonas, Diego Sánchez ejerce su derecho a la réplica para responder a la denuncia de la ex asambleísta Ana Galarza que aseguraba millonario perjuicio a

Seguros Sucre resultado del monopolio en el aseguramiento de bienes públicos.

Así se inició

Las condiciones políticas y legales diseñadas en el Gobierno de Rafael Correa favorecieron a la estatal Seguros Sucre para encumbrarle hacia el primer lugar en el mercado de seguros del país, lo que la catapultó hacia la cima de otro ranking, el de los mayores proveedores del Estado. Entre 2013 y junio de 2019 la compañía acumula $718,6 millones en contratos, que equivalen al 63% de toda la contratación de seguros.

Bajo una política gubernamental que anuló la posibilidad de competencia entre las aseguradoras por conseguir las pólizas del sector público, se dio a Seguros Sucre una gran ventaja competitiva para adjudicarse volúmenes de negocio que nunca antes había manejado, y mantener un mercado cautivo sin costos de intermediación, ni de participación de utilidades de los empleados.

Y como si eso fuera poco, la sombra de supuestos sobreprecios en sus pólizas y algunas irregulares conductas empresariales, han rondado el ascendente camino de la aseguradora estatal.

¿Cómo Seguros Sucre fraguó su historia de casi una década de dominio en el negocio de seguros?

Hasta el 2006, de un total de 40 compañías de seguros, Sucre tenía una participación de apenas el 1,82% en el mercado y ocupaba el puesto 22 en el ranking por prima neta pagada. Un año más tarde, su situación no varió mucho. Subió apenas un escalón en ese ranking.

Pero fue en 2008 cuando Correa empezó a configurar el ambiente legal propicio “para que la platita quede en el sector público». Con esa frase y bajo el argumento de quitar el negocio de los seguros al sector privado, Correa justificó su decisión de que Seguros Sucre maneje las pólizas de vehículos y de las empresas del Estado y así incremente sustancialmente sus ingresos por primas. En febrero de ese año Correa dio la primera estocada a las aseguradoras privadas al ordenar que cerca de 40 mil vehículos estatales sean asegurados con el Seguro Obligatorio de Accidentes de Tránsito (SOAT), a través de Seguros Sucre. Además de que 170 instituciones públicas debían empezar a entregar sus pólizas a la aseguradora estatal por alrededor de $150 millones en primaje.

Esto, pese a que el entonces director de Unidad de Seguros Presidenciales, Óscar Herrera, aceptaba que aún estaban planificando incrementar el patrimonio de Sucre para poder incorporar a todas las instituciones del Estado y así cumplir con la disposición presidencial.

Es decir, primero venía la orden de Correa y luego, la adecuación financiera de la empresa para asumir tales responsabilidades.

Entre los primeros activos estatales que se aseguraron con Sucre sobresalen las aeronaves de la Brigada Aérea del Ejército (BAE), así como las instalaciones de Petroecuador y de empresas telefónicas y eléctricas. Sin mayor esfuerzo las primas de Seguros Sucre empezaron a aumentar.

No obstante, para Correa esto no era suficiente. Tenía que apuntalar aún más el negocio de Seguros Sucre y en 2009 dio la orden para que las instituciones y empresas públicas contraten pólizas de seguros con las aseguradoras estatales bajo el régimen especial, pese a que este mecanismo debe aplicarse solo para circunstancias de emergencia o excepcionales. El entonces secretario jurídico de la Presidencia, Alexis Mera, canalizó la orden presidencial. El 24 de marzo de 2009 (con oficio Circular No. T.4258-SGJ-09-943) dispuso que las entidades públicas contraten obligatoriamente de forma directa con Seguros Sucre y Seguros Rocafuerte.

Desde los primeros grandes contratos que Sucre alcanzó, se evidenciaron desventajas económicas para varias de las instituciones públicas que tienen los mayores activos del país.

Celec: Sucre modificó la oferta económica

Uno de los primeros ejemplos de las cuestionadas prácticas de la aseguradora estatal se dio en diciembre de 2009 cuando la Corporación Eléctrica del Ecuador (Celec) la descalificó por cambiar el monto de la oferta económica presentada originalmente en el proceso de contratación (régimen especial) de los seguros generales para Termopichincha. Es decir, modificó su propuesta económica de $3,20 millones a $4,23 millones equivalente al 32% de variación. Por ello, la Celec declaró desierta la contratación.

Mientras tanto, al finalizar 2009, Sucre pasaba al tercer escalón del ranking de seguros por prima emitida y por prima pagada, al cuarto puesto en utilidades y al quinto, en patrimonio.

Casi un año más tarde y a propósito de otras discrepancias de dos instituciones públicas con la aseguradora estatal, Mera insistía a los ministros y autoridades, (mediante oficio No. SUBSANA-O-10-5080 de 11 de marzo de 2010) que debían contratar con Seguros Sucre o Seguros Rocafuerte a través de régimen especial.

Petroecuador: Sucre cambió las ofertas

Otra polémica surgió cuando Petroecuador declaró desierto un proceso de contratación bajo régimen especial por el cual necesitaba adjudicar su póliza de todo riesgo petrolero y responsabilidad civil marítima y no marítima, pues contaba con un presupuesto referencial de $32,3 millones y la única prima ofertada fue de Seguros Sucre (el 18 de febrero 2010): $42,82 millones por dos años de cobertura (sin IVA). La Comisión técnica que evaluó el proceso consideró que la oferta de Sucre no tenía relación con la realidad del mercado y la calificó como inconveniente para los intereses de la petrolera estatal.

Pese a ello, el recordatorio de Mera terminó surtiendo efecto. Cuatro meses después Sucre lograba adjudicarse el contrato en consorcio con la también estatal Seguros Rocafuerte y la privada Colonial por $32,98 millones, valor que significaba un inexplicable cambio en la tarifa de una misma póliza. Es decir, Sucre en alianza con otras empresas logró que Petroecuador le adjudique este contrato, por un monto menor en $11,52 millones (35% más bajo) al que ofreció originalmente (el 18 de febrero 2010).

Los sobreprecios de Seguros Sucre en las FF.AA.

En relación a la póliza de casco aéreo y responsabilidad civil de las Fuerzas Armadas (período 2009-2010) y a la propuesta de renovación hecha por la aseguradora estatal (2010-2011), el 23 febrero de 2010 el Ministerio de Defensa (en oficio N° MDN-2010-015) hizo reclamos y pidió explicaciones al entonces gerente de Seguros Sucre, Oscar Herrera, sobre la base de una auditoría interna.

Entre los reclamos constaban un supuesto sobreprecio (en la póliza 2009-2010) de $353.931, el incremento del costo de la póliza de un avión pese a tener mejores condiciones que otra aeronave ya asegurada: por un Boeing 727-100 de Tame, Sucre cobraba una tasa del 3,7% y por un Boeing 727-200 con mejores condiciones técnicas, la aseguradora estatal subió el canon al 7%. Además, en mayo de 2010 Sucre había remitido al Ministerio de Defensa un nuevo documento de colocación de la póliza en el mercado londinense a través del bróker AON Ecuador S.A., pero en la auditoría se determinó que la contratación con AON se dio sin que conste la firma de su real representante (Andrew Hye). Por lo tanto, los trámites hechos con este supuesto bróker no tendrían valor legal.

En cuanto a la propuesta de Sucre para la renovación de esta póliza con período 2010-2011, el Ministerio de Defensa cuestionó que Sucre planteara una penalización injustificada por siniestralidad de $4,5 millones; observó también que en el rubro transporte de municiones se excluyera de la cobertura a la tripulación, lo cual carecía de fundamentos, por lo que tal exclusión fue calificada como violatoria a las condiciones de la póliza.

Estas diferencias entre las autoridades de Defensa y Seguros Sucre alcanzaron su punto más álgido cuando el entonces comandante de la Armada, Aland Molestina, ordenó que las operaciones aéreas se suspendan por 10 horas debido a la falta de claridad en los términos contractuales con Sucre. No obstante, a los pocos días una comunicación del ex ministro de Defensa Javier Ponce determinó que se retomaran las operaciones.

Extrañamente, pese a los cuestionamientos de la propia cartera de Defensa y los indicios de supuestas ilegalidades en las condiciones de colocación del reaseguro por parte de Sucre, el ex ministro Ponce terminó firmando un convenio de pago por servicios prestados de Sucre, en julio del 2010, con el ex gerente de esta aseguradora, Maximiliano Donoso. Y en diciembre de ese año los mismos personeros firmaron la póliza 6000041 para el período 2010-2011, por una prima neta de $17,4 millones.

Las imposiciones de Seguros Sucre y las contradicciones del ex ministro Ponce fueron cuestionadas por la Contraloría: «La posición ambigua, imprecisa, y falta de decisiones y acciones del ministro (Ponce), asesores, coordinadores y demás servidores del Ministerio de Defensa ocasionaron que las FF.AA. hayan tenido que aceptar una cobertura de seguros bajo condiciones y cláusulas impuestas tácitamente por Seguros Sucre y el mercado reasegurador internacional, contrarias a las exigencias y necesidades de las FF.AA.».

El historial de Seguros Sucre en Contraloría

Los sobreprecios en el costo de las pólizas en el caso de las Fuerzas Armadas consta en un examen especial hecho por el organismo de control a la extensión de la vigencia del reaseguro hasta el 5 de enero de 2011, de la póliza de casco aéreo y responsabilidad civil con Seguros Sucre y al convenio de pago correspondiente. En su informe (DA3- 0044-2011) se detallan irregularidades como «un pago en exceso no justificado» de $7,96 millones a Seguros Sucre para la contratación del reaseguro. Para la Contraloría «no hay sustento que fundamente el egreso de estos recursos».

A las observaciones de Contraloría se sumaban las de la Junta Bancaria que en ese tiempo controlaba a las aseguradoras. Impuso una sanción a Sucre por su accionar relacionado con reaseguros. El 29 de septiembre del 2010, la Intendencia del Sistema de Seguro Privado multó con $2.103,12 tanto a Maximiliano Donoso, entonces gerente de Seguros Sucre, como al representante de la aseguradora Colonial (mediante oficios INSP-2010-4219 y 4218), al determinar que en la póliza de todo riesgo petrolero emitida a favor de Petroamazonas, el consorcio integrado por ambas compañías, colocó reaseguros por medio de Aon Group Ecuador intermediario de reaseguros S.A, con Oman Insurance Company y Misr Insurance Company, entidades que no estaban inscritas en la Superintendencia de Bancos como reaseguradores extranjeros y por tanto no estaban autorizadas para trabajar en el país.

Las dos aseguradoras violaron la Ley de Seguros (especialmente Art. 12) y fueron advertidas por la Intendencia del ramo que “de repetirse esta situación se les revocará el certificado de autorización del ramo involucrado (…)”.

Seguros Sucre siguió con su escalada de crecimiento en el mercado. Por prima neta emitida, figuró entre las cinco empresas de mayor presencia en la actividad a diciembre 2011. La entonces QBE Colonial lideraba con el 11,54%, ACE tenía el 9,74%, Equinoccial 8,23%, Sucre 7,89%, y AIG Metropolitana 4,46%.

Más adelante, la Contraloría emitía otro informe sobre Seguros Sucre, el #DADeIS-0001-2013, que no es público y que fue remitido a la Fiscalía por el delito de peculado y hasta el año anterior estaba en indagación previa.

Mientras tanto, en medio de una accidentada relación con Seguros Sucre y tras el resultado de auditorías realizadas a la póliza de casco aéreo, el 1 de agosto de 2013 el Departamento de Transportes del Ministerio de Defensa presentó un estudio de mercado donde se comparaban las cotizaciones para la mencionada póliza. Su conclusión: “No se puede considerar como presupuesto referencial las tasas cotizadas por Seguros del Estado, ya que superan considerablemente la prima anual que la Armada ha venido pagando”.

Según el estudio, hasta antes del 2009 la Armada Nacional pagaba menos por sus pólizas contratadas mediante concursos.

Fuentes de la cartera de Defensa dijeron a PI y La Historia, que las contínuas observaciones que la Armada realizaba a los costos de Seguros Sucre determinaron que los técnicos de esta rama de las FF.AA. fueran relegados de las comisiones que analizaban los procesos contractuales. El Ministerio de Defensa se encargó directamente del tema y siguió contratando con Sucre.

Tampoco la calidad del servicio de Sucre ha estado exenta de cuestionamientos. La Contraloría en más de una ocasión observó la demora en la solución de los siniestros.

En el examen especial DAAC-0119-2016 a los procesos precontractual, contractual, ejecución, liquidación y vigencia de los contratos de seguros y reaseguros aéreos de las Fuerzas Aérea, Terrestre y Naval (período 1 de enero de 2013 a 30 de noviembre de 2015) estableció que 39 siniestros (correspondientes a 4 pólizas), ocurridos desde el 2013 y 2015, no habían sido cerrados (hasta septiembre de 2016) por parte de los reaseguradores internacionales ni de Seguros Sucre, representando un valor de $13´178 217, 23 pendientes de liquidar al Ministerio de Defensa.

En el examen especial DAAC-0119-2016 a los procesos precontractual, contractual, ejecución, liquidación y vigencia de los contratos de seguros y reaseguros aéreos de las Fuerzas Aérea, Terrestre y Naval (período 1 de enero de 2013 a 30 de noviembre de 2015) estableció que 39 siniestros (correspondientes a 4 pólizas), ocurridos desde el 2013 y 2015, no habían sido cerrados (hasta septiembre de 2016) por parte de los reaseguradores internacionales ni de Seguros Sucre, representando un valor de $13´178 217, 23 pendientes de liquidar al Ministerio de Defensa.

Adicionalmente no hubo seguimiento a estos pendientes por parte de varias instancias del Ministerio de Defensa. Ello impidió que las FF.AA. cuenten con los recursos necesarios para el cumplimiento de sus objetivos institucionales.

En este informe también se señala que la aeronave TWIN OTTER FAE-448, siniestrada el 11 de octubre de 2013 fue reparada 137 días después de lo estipulado, debido a que funcionarios de varios estamentos del Ministerio de Defensa no realizaron las gestiones necesarias para cumplir las condiciones de la póliza y la entrega oportuna de la aeronave reparada.

Así se allanó el camino del monopolio de Seguros Sucre

Pese a estos cuestionamientos a la eficiencia de Sucre, su peso en el mercado la catapultó hacia la cima de los mayores proveedores del Estado. Sucre experimentó un primer gran salto en la captación de las pólizas del sector público entre 2012 y 2013, cuando pasó de $407 mil a $33,53 millones, un 8.138% de incremento.

Pero la obligación de contratar a Sucre bajo el régimen especial no fue el único factor que continuó allanando el camino para que la aseguradora estatal reafirme su posición. De acuerdo con expertos del sector, el tercer movimiento en el tablero fue la disposición (septiembre de 2015) de que la Superintendencia de Compañías asuma el control de todo el régimen de seguros privados en Ecuador, sin que su personal cuente con la formación y la experiencia técnica. “Este traspaso de la Superintendencia de Bancos a la de Compañías se hizo para debilitar la supervisión del sector de seguros”, enfatizaron los expertos.

Las limitaciones en el esquema de supervisión lo admite la propia Superintendencia en su último estudio sectorial “Panorama del mercado de seguros en Ecuador: 2015—2018”. Señala que en la primera etapa en que los clientes acuden a una compañía aseguradora directamente o a través de un intermediario, la Superintendencia tiene un control alto, “sin embargo, en la etapa 2, en donde intervienen las reaseguradoras y los intermediarios de reaseguros el control se convierte en un control medio. Finalmente, las reaseguradoras, compañías de seguros y clientes… pueden acudir a aseguradoras y reaseguradoras en el exterior, que se encuentran en una etapa de control limitado”.

En este contexto, Seguros Sucre se mantuvo en ascenso. En 2016, ocupó el quinto lugar de los mayores proveedores con adjudicaciones que sumaron $128 millones. En 2017, fue la número uno, con $164.6 millones en pólizas de seguros.

Al no tener competencia de otros proveedores, Seguros Sucre no solo accedía a los mejores contratos del sector público, sino que seguía imponiendo precios y otras condiciones.

En 2017 una de las más altas pólizas adjudicadas a Sucre fue para asegurar las unidades Electroguayas, Termogas Machala, Termopichincha, Termoesmeraldas y Gensur. La Corporación Eléctrica del Ecuador (de CELEC EP) pagó $18.6 millones por este seguro, $2.4 millones más en relación a lo que pagó en 2016 por la misma póliza.

Tame EP adjudicó a Sucre el seguro de aviación, en 2014, y pagó $8.6 millones por ese contrato. Dos años después el valor de la misma póliza fue $6.4 millones. Sucre la volvió a subir en 2017 a $10.6 millones y para 2018, por seguro de aviación, seguros generales, vida y asistencia médica, la bajó a $7.9 millones.

En 2017, el Ministerio del Interior también adjudicó el seguro de aviación a Sucre por $7,1 millones, mientras por la misma póliza en 2015 pagó a Sucre $6.4 millones. En 2013, gastó $4.3 millones. (ver gráfico con detalle de los principales contratos)

De acuerdo con información proporcionada por el Servicio Nacional de Compras Públicas (SERCOP) a PI , al momento Sucre lidera el ranking de los 10 mayores proveedores con los más altos valores adjudicados en contratación de seguros, durante el período 2013 – jun 2019.

En seis años y medio todos los contratos de seguros sumaron $1.141,6 millones. Sucre ha logrado adjudicarse centenares de pólizas por $718,6 millones, que equivale al 63% del total contratado. Le sigue Seguros Rocafuerte con $154,9 millones que significan el 14% del total. Desde septiembre de 2017 Sucre asumió todos los activos, pasivos y hasta procesos legales de Rocafuerte mediante un proceso de fusión por absorción por el cual Rocafuerte salió del mapa, quedando Sucre como la única aseguradora estatal en el mercado y asumiendo los compromisos contractuales de Rocafuerte.

Entre las dos empresas sumaron $873,5 millones en contratos en los últimos seis años y medio, que equivalen al 77% del pastel del negocio de seguros.

Instituciones públicas que más contrataron con Seguros Sucre

PI y La Historia revisaron además 1900 contratos firmados por Sucre entre 2012 y 2018, con 662 instituciones públicas y estableció que esas contrataciones, adjudicadas bajo la modalidad de régimen especial, sumaron $517 millones.

Las 10 instituciones que más contrataron con Seguros Sucre en ese período de 7 años fueron:

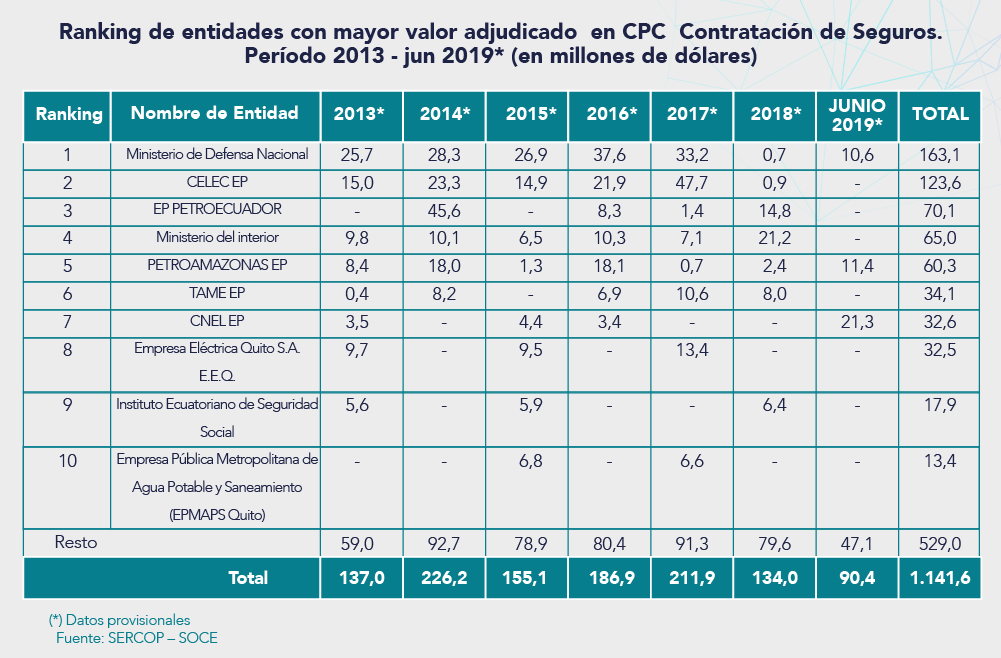

PI solicitó al SERCOP información sobre los contratos adjudicados a Seguros Sucre en el sector público. El SERCOP entregó un ranking de las 10 entidades con mayor valor adjudicado en contratación de seguros en general, entre 2013 y junio de 2019. Es decir, sin el detalle de cuántos de esos montos contractuales corresponden solo al sector público.

En este ranking del SERCOP también el Ministerio de Defensa se mantiene a la cabeza, con un gasto en seguros, por $163,1 millones. CELEC EP en segundo lugar con $123,6 millones. Petroecuador y el Ministerio del Interior con $70,1 y $65 millones respectivamente.

En 2018 caen utilidades y aumenta la morosidad de Sucre

Pese a las ventajas competitivas que le significó tener el monopolio del mercado de seguros desde 2009 y así convertirse en la mayor contratista del Estado, Seguros Sucre vio caer su rentabilidad en el 97% durante 2018, desplome que se explica por una pérdida en su portafolio de inversiones, la reducción de primas emitidas y un mayor nivel de provisiones y castigos, de acuerdo con el análisis realizado a su desempeño financiero por parte de la calificadora de riesgos Pacific Credit Rating PCR.

A este panorama se sumó una pérdida de importantes clientes y el aumento de 38 puntos en la morosidad que colocó a la aseguradora estatal muy por encima del promedio del sistema de seguros.

Las utilidades de Seguros Sucre en 2017 alcanzaron su pico más alto con $17,9 millones, pero el año pasado registró una reducción del 96,60% al ubicarse en $609 mil. Todo el sector asegurador vio decaer sus utilidades en 27,77%, influenciado por Seguros Sucre, que es la que más aportaba a la rentabilidad del sistema.

Uno de los factores que impactaron en el bajo nivel de utilidades de Sucre, según ejecutivos de PCR, firma que hizo la última calificación de riesgos de Seguros Sucre (AA, a diciembre de 2018), fue la pérdida de $6,3 millones en el rubro de inversiones frente a utilidades registradas en este portafolio de $3,89 millones a diciembre de 2017. La Casa de Valores del Pacífico Valpacífico que administra este portafolio de Seguros Sucre, invirtió $8,3 millones en un fondo de inversión alojado en las Islas Caimán (paraíso fiscal); devolvió $2 millones, pero ahora desconoce a Seguros Sucre como la dueña de $6,3 millones (en bonos global 2024). Sucre interpuso una demanda penal en contra de Valpacífico por supuesto “abuso de confianza”. La Fiscalía investiga el caso.

Este tema, más el proceso legal que asumió Sucre tras su fusión con Seguros Rocafuerte y que implicaba una demanda por $34,64 millones por parte de Petroecuador, son parte del riesgo legal con el que ha tenido que lidiar Seguros Sucre.

Otro elemento que incidió en la baja de utilidades fue el aumento del rubro de provisiones (reservas) y castigos de $5,55 millones a $13,95 millones.

La morosidad total también tuvo una gran escalada. Pasó de 25,86% (dic17) a 64,75% (dic18), ubicándose por encima del sistema de seguros (37,29% dic18). Este incremento obedeció principalmente a una reducción de los deudores por primas, lo que se explica en la no renovación anual de algunas cuentas.

Ejecutivos de PCR, explican que la decisión del presidente Lenin Moreno (mediante decreto 395) del 15 de mayo de 2018 respecto a que las instituciones públicas eviten el uso de procedimientos de contratación directa y de régimen especial “con el fin de promover la concurrencia de más participantes, la transparencia en la contratación pública y optimizar el gasto público” determinó que Seguros Sucre pierda varios clientes del sector público, su principal nicho de mercado, pues constituye el 90% de su cartera total de clientes.

Como efecto de esto, en 2018 la presencia de Seguros Sucre en el mercado se ve algo golpeada, pues se adjudicó $89.6 millones en contratos, 45,56% menos que en 2017. En el ranking del Sercop, de los 10 mayores proveedores del Estado durante el primer semestre del año ya no aparece Seguros Sucre. En este top solo aparece Hispana de Seguros en el sexto puesto con $34,5 millones en contratos.

Los técnicos de PCR admitieron además que “debido a que Sucre tuvo por casi una década un mercado cautivo en el sector público sus precios estaban más altos que los de la competencia”.

A criterio de los ejecutivos de PCR, otro factor que afectó a Sucre fueron las limitaciones fiscales del Estado. “Antes los presupuestos se podían manejar anualmente, ahora muchas de las entidades no están renovando sus contratos de todo un año, se están manejando por etapas, aprobando seguros por trimestre o semestre”.

Esto generó que la producción de primas emitidas por Seguros Sucre caiga en 30% en 2018.

Ante este panorama, Seguros Sucre ha tenido que ajustar su tarifario, con descuentos respecto a los precios que ha venido cobrando en los últimos años. Expertos en el tema y los técnicos de la calificadora PCR explicaron que al ser la Superintendencia de Compañías el organismo que aprueba dichas tarifas o notas técnicas es el que debió analizar si las aplicadas por Sucre estaban técnicamente bien concebidas, respaldadas en un sustento actuarial y acorde al mercado.

Pero a diferencia de lo que sucede con las tarifas de las empresas del mercado de valores, por ejemplo, que sí se publican en el portal de la Superintendencia de Compañías, el tarifario o notas técnicas de las aseguradoras no aparecen en el portal de este organismo de control.

Hace más de 15 días, Mil Hojas solicitó (como parte de un cuestionario) al mencionado organismo de control información sobre el ajuste tarifario (en porcentaje y en dólares) realizado por la aseguradora estatal para enfrentar el nuevo escenario de mayor competencia, así como el sustento legal para que esta información no sea pública. Los directivos de Comunicación de ese organismo de control ofrecieron respuestas hasta el pasado 15 de agosto, lo cual no se cumplió. (ver cuestionario enviado a la Superintendencia de Compañías).

¿Sucre ha movido sus tarifas a discreción?

La estrategia de Seguros Sucre para mantener a estos clientes ha sido una moneda de dos caras: en varios casos ha acudido a variaciones a la baja en sus tarifas, pero también ha habido procesos en los que, a criterio del Comité empresarial ecuatoriano, se han diseñado requisitos que solo puede cumplir Seguros Sucre, cerrando el paso a las aseguradoras privadas, pese a tener tarifas más competitivas.

En el primer ámbito hay un caso emblemático. Durante cinco períodos anteriores, Sucre fue la adjudicataria de la póliza para el casco aéreo y responsabilidad civil del Ministerio de Defensa. Para el período 2017-2018 había cobrado por ese contrato $21,4 millones. Para el nuevo proceso con vigencia 2019-2020 se dio un proceso que se declaró desierto porque las ofertas no cumplieron los requisitos contractuales. En un segundo intento se presentaron tres ofertas: La Unión con $15,7 millones, Interoceánica con $17 millones y Sucre con $19,2 millones, $2,2 millones menos que la póliza vigente en sus manos.

Uno de los trámites que se hicieron en el proceso precontractual fue un estudio de mercado presentado por la Dirección de Seguros de Bienes Estratégicos el 20 de marzo de 2019 para definir el presupuesto referencial de esta contratación, el cual se fijó en $19’278.741,33.

Mientras estaba en la fase de calificación de ofertas de este segundo intento, el Ministerio de Defensa declaró desierto el proceso (23 de mayo pasado) para reestructurarlo, según dijeron en un comunicado de prensa. En la resolución tomada por el ministro del ramo, Oswaldo Jarrín, se señala que se inhabilitaron las ofertas de La Unión e Interoceánica por no cumplir con los requisitos exigidos por la cartera de Defensa: La Unión no determinó con exactitud el porcentaje de riesgo que iba a retener, mientras Interoceánica no cumplió con el porcentaje mínimo de retención.

Voceros de La Unión y del Comité empresarial aseguraron que estos requisitos solo los podía cumplir Sucre y que por eso el concurso estaba direccionado.

En junio pasado se abrió un nuevo proceso. La Unión ofertó $16,91 millones y Sucre $15,28 millones, cifra inferior en $3,9 millones a la oferta hecha en el segundo proceso contractual para esta póliza. El 2 de julio Sucre fue adjudicada con el seguro de casco aéreo y responsabilidad civil por sexta ocasión.

Fuentes del Ministerio de Defensa que pidieron la reserva afirmaron que se escogió a Seguros Sucre no solo porque su oferta económica fue la más baja sino también porque La Unión presentó un reasegurador brasilero que asumía el 35% de todo el riesgo del casco de Fuerzas Armadas. “Ni siquiera Loyds que es el más grande reaseguro ha asumido tanto”. Además, el reasegurador que la Unión estaba presentando estaba involucrado en el escándalo de corrupción de Odebrecht. Según las denuncias, esa reaseguradora utilizaba a Odebrecht para lavar el dinero.

En febrero pasado, Petroamazonas inició el proceso de contratación de seguros de ramos técnicos que incluye las pólizas: todo riesgo petrolero y responsabilidad civil general y marítima. El monto en bienes a ser asegurados fue de $3.850 millones.

Se presentaron 3 ofertas: la del consorcio integrado por Aseguradora del Sur-Hispana y Latina con una propuesta económica de $11 millones; Seguros Alianza con $11,17 millones y Seguros Sucre con $11,48 millones.

La primera obtuvo el puntaje más alto: 98,31/100; la segunda fue calificada con 96,89/100 y Sucre con 88,14/100. La gerencia de Sucre pidió al SERCOP aclaraciones al procedimiento, pero esta entidad archivó el reclamo este 17 de abril, dando paso a la adjudicación al primer consorcio mencionado, por $11 millones, sin incluir impuestos.

El contrato se firmó el 18 de abril de este año y las pólizas tendrán vigencia hasta el 17 de abril de 2021.

Justamente Seguros Sucre estaba a cargo de la cobertura de estas pólizas por el periodo entre el 24 de noviembre de 2016 y el 14 de noviembre de 2018. Lo que cobró por ello fue $15’442,497.10 sin impuestos. Es decir un precio $4,44 millones más caro que el adjudicado para el actual período e incluso $3,96 millones más alto que su propia oferta hecha en este último concurso.

¿Abuso o perjuicios del régimen especial?

La opción que tienen desde 2018 las instituciones del Gobierno central y las empresas públicas de contratar pólizas de seguros mediante concursos ha puesto al descubierto los excesos que le permitió a Seguros Sucre la contratación a dedo, pues por casi una década impuso los precios a cobrar en centenares de pólizas del sector público.

Los efectos de este cambio en la política contractual del Gobierno no implican solo los importantes ahorros que los concursos están generando al fisco, sino también evidencian eventuales perjuicios al Estado.

En decenas de contratos suscritos, desde este año, por la aseguradora estatal con instituciones y empresas públicas Mil Hojas identificó cómo Seguros Sucre ha empezado a bajar sus tarifas, llegando hasta un 30% de reducción en comparación con sus propios contratos obtenidos bajo régimen especial.

Un estudio realizado entre el Servicio Nacional de Contratación (Sercop) y el Banco Mundial (BM) en septiembre de 2018 reveló que a nivel general se abusó de la contratación bajo la figura de régimen especial o contratación directa al punto que se descubrió que los precios obtenidos mediante este mecanismo fueron, en promedio, dos veces más caros. De la comparación entre precios contratados con régimen especial y régimen común, se concluyó que si entraban a competencia, habría significado un ahorro de $1.400 millones.

El mercado de seguros no estuvo exento de esta distorsión a la que se llegó con la contratación directa con Seguros Sucre. De hecho la Asociación de Compañías de Seguros del Ecuador (Acose) hizo una estimación de que al abrirse las licitaciones en las instituciones públicas, lo cual implica competencia en precio y calidad del servicio, el Estado podría ahorrarse al menos $40 millones anuales en la contratación de sus pólizas.

El gerente de este gremio Patricio Salas explicó que la estimación se basó en un análisis de costos del mercado nacional de seguros e internacional de reaseguros que en los últimos años ha tenido condiciones más favorables en precios; así como en el volumen de negocios que tenía Seguros Sucre hasta 2018 y que sumaba aproximadamente $200 millones.

Roberto Aspiazu, director ejecutivo del Comité Empresarial Ecuatoriano, considera que durante el Gobierno anterior hubo mucha opacidad en la forma en que las entidades gubernamentales asignaban los contratos a Seguros Sucre, pues si bien lo permitía la legislación vigente, no se asignaban los contratos con precios competitivos “y en ese orden no cabe duda que se perdió dinero, pues si hubiera habido libre competencia los valores hubieran sido sustancialmente menores”.

Sobre la base de la estimación global de ahorro realizada por el SERCOP y el Banco Mundial, Mil Hojas pidió al SERCOP un detalle de cuánto de esos $1.400 millones corresponden a un eventual ahorro que se hubiera logrado en las contrataciones que realizaron las instituciones del gobierno central y las empresas públicas con Seguros Sucre entre 2008 y 2018.

La respuesta de Sercop fue: “Los 1400 millones de costo de oportunidad responden a un análisis econométrico de enfoque global del período 2013-2016 cuyo objetivo respondió, entre otros, a generar estrategias globales de concurrencia en la compra pública. Por este motivo, el modelo no contempló ni permite realizar desagregación sectorial.”

Expertos consultados comentaron que, si entidades como el Sercop no tienen capacidad de generar data desagregada y análisis sectoriales, cómo puede coadyuvar a construir una acertada política pública en este tema. De hecho, si el presidente Moreno ordenó priorizar el concurso público como un mecanismo con el que aspira un ahorro de casi $400 millones, y siendo el sector de seguros un ramo que ha movido centenares de millones de dólares en la economía, debe existir información más detallada de lo que significó el régimen especial en esta actividad económica que estuvo liderada por Seguros Sucre.

En esta nota hemos presentado varios ejemplos de las estrategias tarifarias y de otro tipo usadas por Sucre en los últimos años.

Siniestros

Solo $ 9,6 millones pagó Seguros Sucre hasta julio del 2019 por los siniestros reportados especialmente de los rubros agrícola ($2,1 millones) seguro de vida en grupo ($3,1 millones) y vehículos ($1,1 millones). Y acumula un alto número de casos pendientes de resolución que superan –hasta la misma fecha- un total de $ 201,7 millones.

Solo los ramos de Todo riesgo petrolero, Aviación, Incendio y Líneas aliadas, Multiriesgo, Rotura de maquinaria, Responsabilidad civil y Agropecuario, sobrepasan los $162 millones que por razones no especificadas aún no se cancelan, según los reportes de cumplimiento de siniestros publicados por Seguros Sucre.

A julio de este año, los siniestros de riesgo petrolero sumaron 23 casos por $40,3 millones, cuando en el 2015, que es el primer reporte que realiza la compañía y están publicados en su página web, la cifra fue de 32 casos por $23,6 millones.

El rubro más alto en el 2019 es de la rama de Multiriesgo con 912 casos y $43,1 millones, mientras que en el 2015 fueron de 389 casos por $3,3 millones.

En el ramo agropecuario en el 2015 se presentaron 138 casos por $ 113.882, pero estaban pendientes de resolución 814 por $406,5 millones. A julio del 2019, los casos repuntaron a 5.474 por $ 2,8 millones.

En un análisis de la calificadora Class International Rating, Seguros Sucre presentó a junio del 2018 un total de 37.574 siniestros por $83,8 millones de dólares y en todo el año 2017 sumaron 53.332 siniestros por $126,8 millones.

Class International, aclaró que la cifra del 2017 corresponde solo a los siniestros aperturados, pero desconocen los casos que se mantienen en reserva de años anteriores.

En el caso de los siniestros pagados, al cierre de diciembre del 2018, la Corporación Financiera Nacional (CFN) detalló una cifra de pago de $146,5 millones, lo cual es inferior en 4,87% a lo pagado en el 2017. “Esto se debe a que en el período anterior se cubrieron los siniestros presentados en las pólizas de vehículos de la Policía Nacional, el cual fue absorbido como parte de la fusión con Rocafuerte Seguros”, detalló la entidad en su memoria del 2018.

El libre negocio de los reaseguros

“Seguros Sucre se ve en la necesidad de colocar facultativamente riesgos como centrales hidroeléctricas, Autoridades Portuarias, entre otros, debido a que así lo exigen en sus bases los mismos asegurados o porque sus contratos automáticos excluyen estos giros de negocio. Estas cuentas por lo general son colocadas facultativamente en 99% o 99,99% que se convierte en un 100% a colocar. Ninguna compañía de seguros puede hacer fronting, es por ello que las cuentas de Seguros Sucre se ceden hasta el 99,99%”.

Esta descripción de cómo se cede este tipo de riesgos al reaseguro internacional se encuentra en la calificación de riesgo hecha a Seguros Sucre por parte de Class International Rating a junio de 2018.

Por lo tanto, el argumento correísta de que los recursos se quedan en el mismo Estado si las instituciones públicas contratan con empresas del Estado fue solo un discurso en el caso de las pólizas de Seguros Sucre, que llegó a ceder hasta el 99,99% del riesgo (especialmente en los casos en que aseguraba enormes infraestructuras) a los reaseguradores extranjeros.

Gran parte del monto contratado por las instituciones y empresas públicas con Sucre no se queda para ser invertido en el Ecuador. Por lo tanto, los eventuales perjuicios al Estado habrían beneficiado a varios reaseguradores extranjeros, indicaron expertos en seguros y funcionarios de gobierno que han participado en algunos de los procesos contractuales ganados por las aseguradoras estatales.

Tal como funciona el sistema de contratación de seguros en el país, la aseguradora nacional actúa solo como una intermediaria. Además, existe mucha opacidad en relación a los contratos que Seguros Sucre ha suscrito con las reaseguradoras extranjeras. En teoría esos contratos deben registrarse en la Superintendencia de Compañías, pero si no se transparentan las tarifas que cobran las aseguradoras nacionales, mucho peor los costos que las reaseguradoras extranjeras cobran, así como sus márgenes de ganancia. No hay ningún nivel de control respecto al porcentaje de utilidad que estos obtienen. Tampoco se sabe cuánto se paga de comisión a los brokers de reaseguros. Todo esto se deja a libre discreción de estas grandes empresas. Por ejemplo, en la póliza de casco marítimo del Ministerio de Defensa, se asegura tanto el casco como la responsabilidad civil (ante terceros), dos coberturas grandes, pero el contratante solo conoce que cada uno de los reaseguradores cubren determinados porcentajes de riesgo por cada ítem asegurado, pero desconoce cuánto cobra cada reaseguro y si está cubierto al 100%.

El modus operandi de Seguros Sucre con sus bróckers y sus reaseguros también ha estado en la mira. En septiembre de 2018 asambleístas del movimiento CREO pidieron a la Fiscalía que reabra la investigación en la contratación de seguros y reaseguros de Sucre con CELEC.

Se denunció “una asociación ilícita interinstitucional para perjudicar al país en unos $38 millones”, donde CELEC contrata a Seguros Sucre y este a su vez a una intermediaria o bróker Security Re, cuyos propietarios son Esteban y Pedro Merlo Hidalgo. Este último casado con una sobrina de Diego Guzmán, quien renunció a la gerencia de Seguros Sucre pocos días antes y estuvo involucrado en el caso 30S.

Seguros Sucre, por su parte denunció a Security Re por falsificar los documentos con relación a las notas de cobertura para los reaseguros lo cual, aseguró en ese entonces que le impedía pagar $34 millones a CELEC que gastó para reparar los daños que sufrió en 2011 la presa de Pucará, como producto de un sismo en Tungurahua.

La Superintendencia de Compañías evalúa a los reaseguradores sobre la base de su capacidad de pagar siniestros, verificando su calificación de riesgos internacional con firmas como Stándar & Poors, Moodys.

Desde septiembre estaba prevista una auditoría financiera y operativa a Seguros Sucre

El pasado primero de agosto Mil Hojas envió un cuestionario a Jorge Lince, Intendente Nacional de Seguros de la Superintendencia de Compañías. Entre las principales respuestas, enviadas el 21 de agosto, consta el anuncio de que la mencionada Intendencia ha planificado para el último cuatrimestre del año una auditoría a la situación financiera y operativa de Seguros Sucre. Tal declaración surgió en el contexto de las acciones del organismo de control frente a una presunta mala administración de la Casa de Valores Valpacífico a $8,3 millones en bonos que Seguros Sucre le entregó para su administración. La Intendencia de Seguros dijo que pide constantes informes de las acciones legales que sigue Sucre por este tema tanto dentro como fuera del país.

En cuanto al interrogante de qué normativa impide que sean públicos los contratos que las aseguradoras firman con los reaseguros, la Intendencia del ramo contestó que por el principio de dispersión del riesgo (característico del reaseguro), en estos contratos se plasman condiciones propias de cada negociación y que además está la cláusula de confidencialidad por las que no se puede “divulgar el contenido de las negociaciones u operaciones alcanzadas, ni durante su vigencia ni pasada ésta, de las informaciones que se hayan proporcionado entre sí, excepto cuando una autoridad lo requiera”.

Al consultar qué garantías tiene el Estado de que sus bienes asegurados serán respaldados por los reaseguros internacionales, pues solo deben estar registrados en la Superintendencia de Compañías, pero no se los controla, en resumen la Intendencia de Seguros respondió que la Superintendencia…”no tiene competencia para supervisar a compañías establecidas en otros países, estas empresas se sujetan a la tutela jurídica de las entidades supervisoras de los países donde estén domiciliadas”. Agregó “la compañía de seguros es el principal actor que debe velar porque las pólizas de seguros que emite estén debidamente respaldadas. Para que, de presentarse un siniestro, tengan el dinero para responder. Y en esos casos reciban el porcentaje convenido por parte del reasegurador”.

Sobre la disposición presidencial de evitar la contratación directa porque ha generado pérdidas de más de $1.400 millones, se consultó cómo ha aportado la Intendencia para cumplir esta restricción en el caso de Seguros Sucre. Su respuesta fue que la contratación pública no es su ámbito de control, que son las empresas públicas las que deben sujetarse a la Ley y la Contraloría del Estado la debe velar porque así sea.

Respecto a la pregunta de cuánto ha sido (en porcentajes y dólares) el ajuste tarifario realizados por Seguros Sucre para enfrentar el nuevo escenario de mayor competencia, la autoridad dijo que el tema es “parte de las políticas y directrices internas de las aseguradoras, por tanto, no es competencia del órgano de control participar sobre dichos temas”.

En el Ecuador, para la contratación de seguros opera la ley de la oferta y la demanda y las condiciones de las pólizas y las tarifas serán el resultado del régimen de libre competencia del mercado de seguros. Así respondió la Intendencia en relación al interrogante de cómo se justifica que hay casos de ofertas más bajas de Seguros Sucre en pólizas en las que redujo sus propias tarifas de años anteriores.

Al consultar cuál es la norma que señala que las tarifas de seguros no son información pública, la autoridad volvió a mencionar a la libre competencia y dijo además que “el tarifario aprobado por el órgano de control puede ser modificado por la aseguradora en los planes de seguros propuestos, en atención a los riesgos asumidos, a la oferta propuesta, a la siniestralidad, entre otros factores”.

Sobre la base legal para los seguros extendidos, indicó que la normativa no especifica un periodo mínimo para la vigencia de los contratos de seguro, lo que si requiere, en el caso de las modificaciones, renovaciones o ampliación de vigencia es que se especifique el término de la misma.

La calificación de riesgo hecha a junio de 2018 conmina a Seguros Sucre a poner mayor énfasis en su gestión de cobranza para evitar un posible riesgo de incobrabilidad. En relación a esto la autoridad indicó que generalmente las empresas proveedoras del estado se ven afectadas por la demora en el pago, pero el tamaño de Sucre le permite al pago oportuno de sus siniestros. Pese a ello, la Intendencia admitió que la Junta de Regulación Financiera aprobó una reforma a la normativa de provisiones sobre cartera vencida. “Con esta norma se sincera la valoración de la cartera, se otorga una calificación a los deudores y el porcentaje de provisiones aumenta, a fin de promover que las compañías de seguros gestionen de forma adecuada la cartera, su antigüedad y su recuperación”.

Aspiramos que este especial, que ponemos a consideración de nuestros lectores, enrumbe el camino para descubrir qué pasó en el sistema de seguros estatales. Expertos en esta rama consideran que la ruta del dinero de la corrupción en el tema de seguros, pudo haber sido de 80 millones por año, una cifra que proyectada al período correísta bordea los 900 millones de dólares.

Aspiramos que este especial, que ponemos a consideración de nuestros lectores, enrumbe el camino para descubrir qué pasó en el sistema de seguros estatales. Expertos en esta rama consideran que la ruta del dinero de la corrupción en el tema de seguros, pudo haber sido de 80 millones por año, una cifra que proyectada al período correísta bordea los 900 millones de dólares.